Realita Finansial Anak Muda di Era Serba Mahal

Hypnowrite – Finansial anak muda saat ini sedang berada di fase yang tidak mudah. Di tengah kenaikan harga kebutuhan pokok dan biaya hidup yang terus merangkak naik, banyak yang merasa penghasilan mereka tidak lagi cukup untuk memenuhi kebutuhan dasar, apalagi untuk menabung atau berinvestasi. Kondisi ini semakin terasa di kota-kota besar, di mana tekanan biaya hidup datang dari berbagai arah secara bersamaan.

Kenaikan gaji yang tidak sebanding dengan inflasi membuat banyak anak muda terjebak dalam siklus keuangan yang stagnan. Setiap bulan terasa seperti mengulang pola yang sama: gaji masuk, kebutuhan dibayar, dan uang habis tanpa sisa berarti. Hal ini bukan hanya melelahkan secara finansial, tetapi juga secara mental karena menimbulkan rasa tidak aman terhadap masa depan.

Di sisi lain, media sosial turut memperparah tekanan tersebut. Standar hidup yang ditampilkan secara online sering kali tidak realistis, namun tetap memengaruhi cara pandang banyak orang terhadap “hidup layak”. Tanpa disadari, keinginan untuk mengikuti tren membuat pengeluaran semakin membengkak, bahkan untuk hal-hal yang sebenarnya tidak terlalu penting.

Kebiasaan konsumtif seperti nongkrong berlebihan, langganan berbagai layanan digital, hingga belanja impulsif menjadi bagian dari gaya hidup sehari-hari. Meski terlihat kecil jika dilihat satu per satu, akumulasi pengeluaran ini bisa sangat besar dalam jangka panjang. Inilah yang membuat banyak anak muda merasa uang mereka hanya “numpang lewat”.

Namun, masalah finansial tidak selalu soal besar kecilnya penghasilan. Pola pikir dan kebiasaan dalam mengelola uang memiliki peran yang jauh lebih besar. Tanpa strategi yang jelas, bahkan penghasilan yang cukup pun bisa habis tanpa arah. Sebaliknya, dengan pengelolaan yang tepat, kondisi keuangan yang terbatas tetap bisa dikendalikan.

Di balik semua tantangan ini, ada fakta-fakta brutal tentang kondisi keuangan anak muda yang sering kali diabaikan. Memahami realitas tersebut adalah langkah awal untuk membangun fondasi finansial yang lebih kuat. Dari sana, perubahan kecil dalam cara mengatur uang bisa mulai dilakukan untuk menghadapi era serba mahal dengan lebih siap.

Fakta Finansial Anak Muda #1: Gaji Naik, Gaya Hidup Ikut Naik (Lifestyle Inflation)

Salah satu jebakan terbesar dalam finansial anak muda adalah fenomena lifestyle inflation, yaitu ketika kenaikan penghasilan justru diikuti dengan peningkatan gaya hidup tanpa kontrol yang jelas. Alih-alih memperbaiki kondisi keuangan, kenaikan gaji malah membuat pengeluaran ikut membengkak karena standar hidup yang terus naik.

Perubahan ini sering terjadi secara halus dan tanpa disadari. Dulu cukup nongkrong seminggu sekali, sekarang menjadi beberapa kali. Dulu merasa cukup dengan barang yang ada, kini muncul dorongan untuk selalu upgrade demi mengikuti tren atau lingkungan sosial. Semua terasa wajar karena ada pembenaran bahwa “penghasilan sudah naik”.

Sayangnya, pola ini menciptakan ilusi kesejahteraan. Secara kasat mata, gaya hidup memang terlihat meningkat, tetapi secara finansial tidak ada kemajuan signifikan. Tabungan tidak bertambah, investasi tidak berkembang, bahkan terkadang justru muncul pengeluaran baru yang sebelumnya tidak ada.

Masalah utamanya adalah kenaikan gaya hidup sering kali lebih cepat dibandingkan kenaikan aset. Jika kebiasaan ini terus berlanjut, maka seberapa besar pun penghasilan akan terasa kurang. Inilah alasan mengapa penting untuk menyadari pola ini sejak awal agar finansial anak muda tetap sehat dan tidak terjebak dalam siklus konsumtif yang sulit dihentikan.

Dampaknya:

- Tidak ada peningkatan tabungan

- Sulit mencapai tujuan finansial

- Selalu merasa “kurang”

Cara Mengatur Uang untuk Menghindari Lifestyle Inflation

- Tetapkan batas kenaikan gaya hidup (misalnya hanya 30% dari kenaikan gaji)

- Prioritaskan kenaikan tabungan setiap kali gaji naik

- Tetap hidup di bawah kemampuan, bukan sesuai kemampuan

Menikmati hasil kerja itu penting, tapi tanpa kontrol, gaya hidup bisa jadi jebakan jangka panjang.

Fakta Finansial Anak Muda #2: Nabung Sisa = Hampir Mustahil Kaya

Banyak orang masih menggunakan pola lama dalam mengelola keuangan: belanja dulu, lalu menabung jika ada sisa. Sekilas terdengar masuk akal, tetapi dalam praktiknya justru menjadi jebakan yang membuat kondisi finansial sulit berkembang, terutama dalam konteks finansial anak muda yang penuh tekanan gaya hidup dan kebutuhan.

Masalah utamanya sederhana: hampir tidak pernah ada sisa. Setelah kebutuhan pokok, cicilan, dan berbagai pengeluaran kecil terpenuhi, uang yang tersisa sering kali sudah sangat minim atau bahkan habis sama sekali. Akibatnya, menabung hanya menjadi rencana tanpa realisasi yang konsisten.

Tanpa sistem yang jelas, uang akan selalu mengikuti arus pengeluaran. Kebutuhan dan keinginan bercampur, prioritas menjadi kabur, dan akhirnya semua terasa penting untuk dipenuhi. Dalam kondisi seperti ini, penghasilan berapa pun akan terasa kurang karena tidak ada kontrol yang terstruktur.

Inilah kesalahan paling umum dalam cara mengatur uang. Tanpa perubahan pola menjadi “sisihkan dulu, baru belanja,” kondisi keuangan akan terus berjalan di tempat. Membangun kebiasaan mengatur uang dengan sistem yang lebih disiplin menjadi langkah penting agar keuangan bisa lebih stabil dan terarah.

Cara Mengatur Uang dengan Metode “Pay Yourself First”

Alih-alih menabung dari sisa, ubah urutannya:

- Sisihkan tabungan di awal

- Baru gunakan sisanya untuk kebutuhan

Contoh:

- 20% untuk tabungan/investasi

- 80% untuk kebutuhan hidup

Dengan cara ini, menabung menjadi prioritas, bukan opsi.

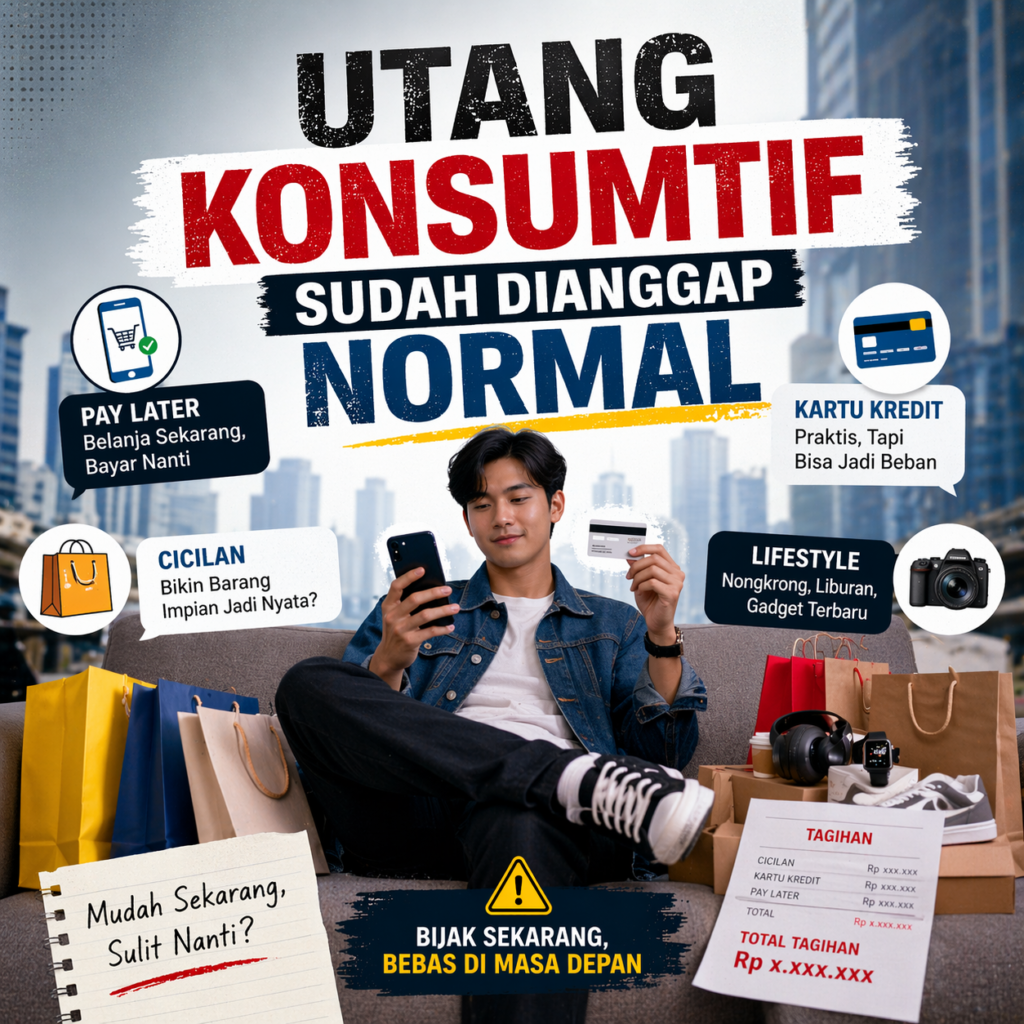

Fakta Finansial Anak Muda #3: Utang Konsumtif Sudah Dianggap Normal

Paylater, cicilan tanpa kartu kredit, hingga kartu kredit membuat akses terhadap utang menjadi semakin mudah dan cepat. Dalam konteks finansial anak muda, kemudahan ini sering kali terasa seperti solusi instan untuk memenuhi berbagai keinginan tanpa harus menunggu uang terkumpul terlebih dahulu.

Masalahnya, banyak yang mulai menggunakan utang bukan untuk kebutuhan penting, melainkan untuk menunjang gaya hidup. Barang-barang seperti gadget terbaru, rencana liburan, hingga aktivitas nongkrong kini bisa dibayar dengan sistem cicilan, yang membuat pengeluaran terasa lebih ringan di awal, tetapi menumpuk di belakang.

Kondisi ini berisiko menciptakan beban finansial yang tidak sehat. Ketika cicilan mulai menumpuk, sebagian penghasilan harus dialokasikan untuk membayar kewajiban masa lalu. Jika tidak dikendalikan, kebiasaan ini bisa mengganggu kestabilan keuangan dan membuat sulit untuk membangun tabungan maupun investasi.

Bahayanya:

- Beban finansial jangka panjang

- Gaji terkunci untuk bayar cicilan

- Sulit membangun aset

Cara Mengatur Uang: Bedakan Utang Sehat dan Berbahaya

Utang sehat:

- Untuk produktivitas (pendidikan, usaha)

- Memberikan potensi return

Utang berbahaya:

- Untuk konsumsi

- Tidak menghasilkan nilai jangka panjang

Tips:

- Hindari cicilan lebih dari 30% penghasilan

- Jangan gunakan utang untuk kebutuhan gaya hidup

Fakta Finansial Anak Muda #4: Dana Darurat Masih Diremehkan

Dana darurat sering dianggap tidak terlalu penting, terutama oleh mereka yang masih merasa muda, sehat, dan produktif. Dalam realitas finansial anak muda, banyak yang lebih fokus pada kebutuhan harian dan gaya hidup saat ini dibandingkan mempersiapkan perlindungan untuk situasi tak terduga.

Padahal, risiko bisa datang kapan saja tanpa peringatan. Kehilangan pekerjaan, sakit, atau kebutuhan mendadak seperti perbaikan kendaraan dan biaya keluarga dapat langsung mengganggu kestabilan keuangan. Situasi yang sebelumnya terasa aman bisa berubah menjadi tekanan besar hanya dalam waktu singkat.

Tanpa dana darurat, satu kejadian saja sudah cukup untuk merusak kondisi finansial. Tabungan bisa terkuras, cicilan menjadi tertunda, bahkan sebagian orang terpaksa berutang untuk menutup kebutuhan mendesak. Karena itu, memiliki dana darurat bukan pilihan, melainkan fondasi penting agar keuangan tetap aman saat menghadapi risiko yang tidak terduga.

Cara Mengatur Uang: Bangun Dana Darurat

Target ideal:

- 3–6 bulan pengeluaran (single)

- 6–12 bulan (sudah berkeluarga)

Mulai dari kecil:

- Sisihkan sebagian gaji setiap bulan

- Gunakan rekening terpisah

- Jangan digunakan kecuali darurat

Dana darurat bukan soal besar kecilnya, tapi soal kesiapan menghadapi risiko.

Fakta Finansial Anak Muda #5: Investasi Tanpa Ilmu = Spekulasi

Banyak anak muda tertarik investasi karena tren. Saham, kripto, reksa dana—semua terlihat menarik.

Namun, tanpa pemahaman dasar, investasi berubah menjadi spekulasi.

Ikut-ikutan tren, beli karena fear of missing out (FOMO), dan panik saat harga turun.

Cara Mengatur Uang Sebelum Mulai Investasi

Sebelum investasi, pastikan:

- Sudah punya dana darurat

- Tidak memiliki utang konsumtif

- Paham instrumen yang dipilih

Prinsip dasar:

- Jangan investasi di sesuatu yang tidak dipahami

- Fokus jangka panjang

- Hindari keputusan emosional

Investasi bukan jalan cepat kaya, tapi alat untuk membangun kekayaan secara bertahap.

Fakta Finansial Anak Muda #6: Financial Planning Masih Dianggap “Nanti Aja”

Banyak anak muda berpikir:

“Nanti aja mikirin keuangan serius, sekarang nikmati hidup dulu.”

Masalahnya, waktu adalah aset paling berharga dalam finansial.

Semakin cepat mulai, semakin ringan usaha yang dibutuhkan.

Cara Mengatur Uang dengan Financial Planning Sederhana

Mulai dari hal dasar:

- Tentukan tujuan (rumah, menikah, pensiun)

- Hitung kebutuhan dana

- Buat strategi menabung dan investasi

Tidak perlu rumit. Yang penting mulai dulu.

Fakta Finansial Anak Muda #7: Tekanan Sosial Membuat Pengeluaran Tidak Rasional

Media sosial menciptakan ilusi bahwa semua orang hidup lebih baik.

Liburan, nongkrong, barang branded—semuanya terlihat normal.

Tanpa sadar, banyak orang mengeluarkan uang bukan karena butuh, tapi karena ingin “tidak ketinggalan”.

Cara Mengatur Uang di Tengah Tekanan Sosial

- Sadari bahwa media sosial bukan realita penuh

- Tetapkan prioritas pribadi

- Belajar berkata “tidak”

Mengatur uang juga berarti mengatur ekspektasi sosial.

Fakta Finansial Anak Muda #8: Tidak Tahu Ke Mana Uang Pergi

Ini masalah yang paling sering terjadi: uang habis, tapi tidak tahu ke mana.

Pengeluaran kecil seperti kopi, ongkir, dan langganan digital terlihat sepele, tapi jika dikumpulkan bisa sangat besar.

Cara Mengatur Uang dengan Budgeting Sederhana

Gunakan metode:

50/30/20

- 50% kebutuhan

- 30% keinginan

- 20% tabungan/investasi

Atau versi fleksibel sesuai kondisi.

Langkah penting:

- Catat semua pengeluaran

- Evaluasi setiap bulan

- Kurangi kebocoran kecil

Kesadaran adalah kunci utama dalam mengelola uang.

Cara Mengatur Uang di Era Serba Mahal Secara Realistis

Menghadapi kondisi ekonomi yang semakin menantang, cara mengatur uang harus lebih adaptif dan realistis.

Beberapa prinsip yang bisa diterapkan:

1. Kontrol Gaya Hidup

Hidup sederhana bukan berarti tidak menikmati hidup, tapi tahu batas.

2. Punya Sistem Keuangan

Gunakan budgeting, tabungan otomatis, dan perencanaan yang jelas.

3. Konsistensi Lebih Penting dari Nominal

Lebih baik menabung kecil tapi rutin, daripada besar tapi tidak konsisten.

4. Fokus Jangka Panjang

Keputusan finansial hari ini menentukan kondisi di masa depan.

Penutup

Finansial anak muda memang penuh tantangan, terutama di era serba mahal seperti sekarang. Namun, kondisi ini bukan alasan untuk menyerah.

Dengan memahami fakta brutal yang ada dan menerapkan cara mengatur uang yang tepat, kondisi keuangan bisa perlahan membaik.

Tidak harus langsung sempurna. Mulai dari langkah kecil, bangun kebiasaan, dan konsisten.

Karena pada akhirnya, yang menentukan bukan seberapa besar penghasilan, tapi seberapa bijak cara mengelolanya.

Tinggalkan Balasan