Realita Keuangan Anak Muda di Era Sekarang

Hypnowrite – Kalau kamu pernah ngerasain gajian cuma bertahan beberapa hari, kamu nggak sendirian. Fenomena ini jadi realita yang cukup umum dalam keuangan anak muda, terutama di tengah kehidupan urban yang serba cepat dan penuh distraksi.

Gaji yang baru saja masuk sering kali langsung “menghilang” tanpa terasa. Baru juga tarik napas lega, tiba-tiba sudah harus bayar tagihan, kebutuhan harian, dan pengeluaran kecil yang kalau dikumpulkan ternyata besar juga.

Belum lagi godaan gaya hidup yang makin sulit dihindari. Nongkrong bareng teman, promo diskon yang terasa sayang kalau dilewatkan, sampai kebiasaan checkout impulsif yang seringkali berujung penyesalan.

Di era sekarang, tekanan finansial bukan hanya datang dari kebutuhan dasar. Ada FOMO yang terus menghantui, ada standar sosial yang secara tidak langsung menuntut kita untuk selalu “ikut arus”.

Tanpa disadari, banyak keputusan keuangan diambil bukan karena kebutuhan, tapi karena dorongan emosional. Kita ingin merasa cukup, ingin terlihat mapan, atau sekadar ingin menikmati hasil kerja keras—meskipun kadang caranya kurang tepat.

Masalahnya, banyak orang langsung menyimpulkan bahwa akar dari semua ini adalah penghasilan yang kurang. Padahal, kenyataannya tidak selalu sesederhana itu.

Sering kali, yang jadi akar persoalan justru adalah pola. Pola pikir, pola kebiasaan, dan cara kita memperlakukan uang dalam kehidupan sehari-hari.

Artikel ini bukan tentang tips instan yang klise. Ini adalah perjalanan nyata yang biasanya dilalui banyak anak muda—dari kondisi bokek, sampai akhirnya mencapai titik stabil secara finansial. Dan besar kemungkinan, kamu sedang berada di salah satu tahap itu sekarang.

Tahap 1: Keuangan Anak Muda Dimulai dari Sadar (Financial Awakening)

Semua perubahan dimulai dari satu momen sederhana: sadar. Dalam perjalanan keuangan anak muda, fase ini sering jadi titik balik yang menentukan arah ke depan. Biasanya muncul dari kegelisahan kecil yang terus berulang, sampai akhirnya berubah jadi pertanyaan jujur ke diri sendiri: “Kok gue selalu bokek, ya?”

Di tahap ini, kamu mulai melihat bahwa masalahnya bukan sekadar uang yang kurang, tapi ada yang tidak beres dengan cara kamu mengelola uang. Kesadaran ini mungkin terasa nggak nyaman, tapi justru di sinilah fondasi perubahan mulai terbentuk.

Ciri-ciri tahap sadar:

- Nggak tahu ke mana uang pergi setiap bulan

- Mulai merasa bersalah setelah belanja impulsif

- Mulai kepikiran soal masa depan finansial

Langkah pertama yang paling powerful di tahap ini adalah: tracking pengeluaran.

Bukan yang ribet. Cukup catat:

- Makan

- Transport

- Nongkrong

- Belanja random

Biasanya, di sinilah “tamparan realita” terjadi.

Kamu baru sadar ternyata:

- Kopi harian = ratusan ribu per bulan

- Jajan kecil = bocor besar

- Promo = jebakan halus

Di tahap ini, mindset mulai berubah:

Dari → “Gue butuh ini”

Menjadi → “Gue beneran butuh, atau cuma pengen?”

Dan itu adalah fondasi penting dalam perjalanan finansial anak muda.

Tahap 2: Cara Mengatur Keuangan di Mode Bertahan (Survival Mode)

Setelah sadar, biasanya kamu masuk ke fase bertahan. Ini bukan fase yang glamor. Tapi ini fase yang penting.

Fokus utama:

Fokus utama di fase ini sederhana tapi krusial: bertahan tanpa makin tenggelam. Dalam konteks keuangan anak muda, ini adalah momen di mana kamu berhenti sekadar “jalanin aja” dan mulai mengambil kendali, walaupun masih pelan dan belum sempurna.

Di tahap ini, kamu mulai mengurangi pengeluaran yang nggak penting, menahan impuls beli yang biasanya datang tiba-tiba, dan perlahan mencoba membuat budget sederhana. Nggak perlu langsung ribet—yang penting kamu mulai sadar ke mana uangmu pergi dan belajar bilang “cukup” pada hal-hal yang sebenarnya nggak kamu butuhkan.

Salah satu contoh budget basic yang bisa dicoba adalah pembagian 50% untuk kebutuhan (makan, transport, dan lain-lain), 30% untuk gaya hidup, dan 20% untuk tabungan. Tapi kalau belum bisa sampai 20%, nggak masalah. Bahkan menyisihkan 5–10% saja sudah jadi langkah besar yang sering diremehkan, padahal sangat berarti dalam jangka panjang.

Tantangan terbesar:

Tantangan terbesar di fase ini adalah rasa “terbatas”. Dalam perjalanan keuangan anak muda, momen ini sering terasa paling berat karena kamu mulai mempertanyakan keputusan sendiri. Muncul pikiran seperti, “Kok hidup jadi nggak bebas ya?” atau membandingkan diri dengan teman yang terlihat santai tanpa beban.

Perasaan itu wajar, tapi justru di sinilah banyak orang akhirnya menyerah. Mereka kembali ke kebiasaan lama karena merasa terlalu tertekan. Padahal, fase ini adalah bagian penting dalam membentuk cara mengatur keuangan yang sehat dan lebih sadar.

Supaya nggak berhenti di tengah jalan, penting untuk menjaga keseimbangan. Jangan terlalu ekstrem sampai bikin burnout, tetap sisakan budget untuk “senang-senang kecil”, dan fokus pada progres, bukan kesempurnaan. Karena perubahan yang konsisten, sekecil apa pun, jauh lebih kuat daripada niat besar yang cepat hilang.

Tahap 3: Cara Keluar dari Bokek dengan Reset Finansial

Ini adalah fase upgrade dari sekadar bertahan. Di tahap ini, kamu mulai berani menghadapi masalah keuangan secara langsung.

Fokus utama:

Fokus utama di tahap ini adalah membersihkan fondasi. Dalam perjalanan keuangan anak muda, ini jadi fase penting untuk merapikan “akar masalah” yang sebelumnya mungkin diabaikan. Bukan lagi sekadar bertahan, tapi mulai memperbaiki kondisi finansial dari dasar.

Yang biasanya dilakukan di tahap ini adalah melunasi utang-utang kecil seperti paylater atau kartu kredit, serta menghentikan kebiasaan gali lubang tutup lubang. Di saat yang sama, kamu juga mulai membangun dana darurat sebagai bentuk perlindungan untuk kondisi tak terduga.

Dana darurat di fase ini nggak perlu langsung besar. Target realistis seperti 500 ribu atau 1 juta sudah cukup untuk memulai, lalu naik perlahan seiring waktu. Yang paling penting bukan nominalnya, tapi konsistensi untuk mulai dan terus membangun kebiasaan yang lebih sehat.

Insight penting:

Dalam cara keluar dari bokek, bukan jumlah besar yang bikin kamu berubah—tapi konsistensi kecil yang dilakukan terus-menerus.

Di fase ini, kamu juga mulai:

- Lebih disiplin dengan cashflow

- Nggak lagi denial soal kondisi finansial

Dan pelan-pelan, hidup mulai terasa lebih “terkendali”.

Tahap 4: Keuangan Anak Muda Mulai Stabil (Basic Stability)

Ini adalah fase pertama di mana kamu bisa “bernapas lega”.

Ciri-ciri:

- Pengeluaran lebih terkontrol

- Ada sisa uang tiap bulan

- Dana darurat mulai terbentuk

- Nggak panik saat akhir bulan

Ini bukan berarti kamu sudah kaya. Tapi kamu sudah: tidak lagi hidup dari gaji ke gaji secara panik. Dalam fase ini, penting untuk:

- Menjaga konsistensi

- Tidak “balas dendam” belanja

- Mulai memperkuat sistem keuangan

Banyak orang gagal di sini karena: “Udah mulai aman → jadi lengah.” Padahal, ini fondasi penting dalam perjalanan keuangan anak muda jangka panjang.

Tahap 5: Tips Keuangan Anak Muda untuk Masuk Fase Tumbuh (Growth Phase)

Setelah stabil, saatnya naik level.

Fokus utama:

Fokus utama di tahap ini adalah mengembangkan uang, bukan cuma menyimpan. Dalam perjalanan keuangan anak muda, ini jadi titik di mana kamu mulai berpikir lebih jauh dari sekadar aman—kamu ingin uangmu juga bekerja untukmu.

Di fase ini, kamu mulai belajar investasi seperti reksa dana atau saham, sambil terus meng-upgrade skill yang bisa meningkatkan nilai diri. Selain itu, kamu juga mulai membuka diri terhadap peluang tambahan income, entah dari side hustle, freelance, atau proyek kecil yang bisa menambah pemasukan.

Ini bukan soal harus langsung jadi “trader” atau “entrepreneur sukses”. Yang berubah justru mindset-nya: kamu mulai melihat bahwa uang bukan cuma untuk dipakai, tapi punya potensi untuk berkembang jika dikelola dengan cara yang tepat.

Tips sederhana:

- Mulai dari instrumen yang kamu pahami

- Jangan ikut-ikutan tren

- Fokus jangka panjang

Selain itu, investasi terbaik di fase ini adalah: skill. Karena skill → meningkatkan income → mempercepat pertumbuhan finansial.

Tahap 6: Manajemen Keuangan Menuju Rasa Aman (Financial Security Lite)

Di tahap ini, kamu mulai merasakan sesuatu yang dulu jarang dirasakan: tenang.

Ciri-ciri:

- Dana darurat sudah 3–6 bulan pengeluaran

- Tidak panik saat ada kejadian tak terduga

- Mulai punya proteksi (asuransi dasar)

Ini adalah fase di mana:

- Kamu tidak lagi “takut hidup”

- Kamu punya ruang untuk mengambil keputusan

Dalam konteks manajemen keuangan, ini adalah fase di mana:

- Risiko mulai dikelola

- Bukan cuma bertahan atau tumbuh

Hidup mulai terasa lebih fleksibel.

Tahap 7: Keuangan Anak Muda yang Stabil dan Terkontrol

Ini adalah fase yang sering disalahartikan.

Stabil ≠ kaya.

Stabil = terkendali.

Ciri-ciri:

- Uang tidak lagi jadi sumber stres utama

- Bisa merencanakan masa depan (rumah, nikah, dll)

- Gaya hidup tetap mindful

- Tidak tergoda impuls berlebihan

Di tahap ini, kamu punya:

- Sistem

- Kesadaran

- Kontrol

Dan yang paling penting:

ketenangan.

Kesalahan Umum dalam Keuangan Anak Muda yang Harus Dihindari

Sepanjang perjalanan ini, ada beberapa jebakan yang sering terjadi:

1. Fokus ke cepat kaya

Dalam perjalanan keuangan anak muda, banyak yang terjebak pada keinginan untuk cepat kaya. Melihat orang lain sukses dari investasi atau bisnis dalam waktu singkat sering bikin kita merasa harus mengejar hal yang sama secepat mungkin.

Padahal yang jauh lebih penting adalah konsistensi. Membangun keuangan yang sehat itu seperti lari maraton, bukan sprint. Tanpa konsistensi, strategi sebaik apa pun hanya akan jadi rencana tanpa hasil nyata.

2. Bandingin diri dengan orang lain

Salah satu jebakan terbesar dalam keuangan anak muda adalah kebiasaan membandingkan diri dengan orang lain. Melihat teman yang terlihat lebih mapan, lebih santai, atau lebih cepat “naik level” bisa bikin kita merasa tertinggal.

Padahal, setiap orang punya timeline yang berbeda. Latar belakang, tanggung jawab, dan peluang tiap orang tidak sama. Fokus ke perjalanan sendiri jauh lebih sehat daripada terus mengukur diri dari standar orang lain.

3. Terlalu ekstrem

Niat memperbaiki keuangan sering kali berubah jadi terlalu ekstrem. Dalam konteks keuangan anak muda, ini biasanya muncul dalam bentuk penghematan berlebihan sampai mengorbankan kenyamanan hidup.

Masalahnya, pola seperti ini sering berujung burnout. Ketika sudah tidak tahan, yang terjadi justru “balas dendam” belanja yang membuat kondisi keuangan kembali berantakan. Keseimbangan tetap jadi kunci utama.

4. Tidak punya sistem

Banyak orang punya niat kuat untuk berubah, tapi tidak dibarengi dengan sistem yang jelas. Dalam keuangan anak muda, ini terlihat dari kebiasaan hanya mengandalkan motivasi tanpa struktur yang mendukung.

Tanpa sistem, semuanya jadi mudah goyah. Budget tidak konsisten, tabungan sering terlewat, dan tujuan keuangan jadi kabur. Sistem sederhana seperti pencatatan, pembagian pos uang, dan rutinitas finansial bisa jadi pembeda besar dalam jangka panjang.

Cara Mengatur Keuangan yang Realistis untuk Anak Muda

Kalau kamu bingung mulai dari mana, ini versi simpel:

- Catat pengeluaran

- Kurangi kebocoran kecil

- Sisihkan tabungan (berapa pun)

- Hindari utang konsumtif

- Tingkatkan skill

Itu saja dulu.

Nggak perlu sempurna.

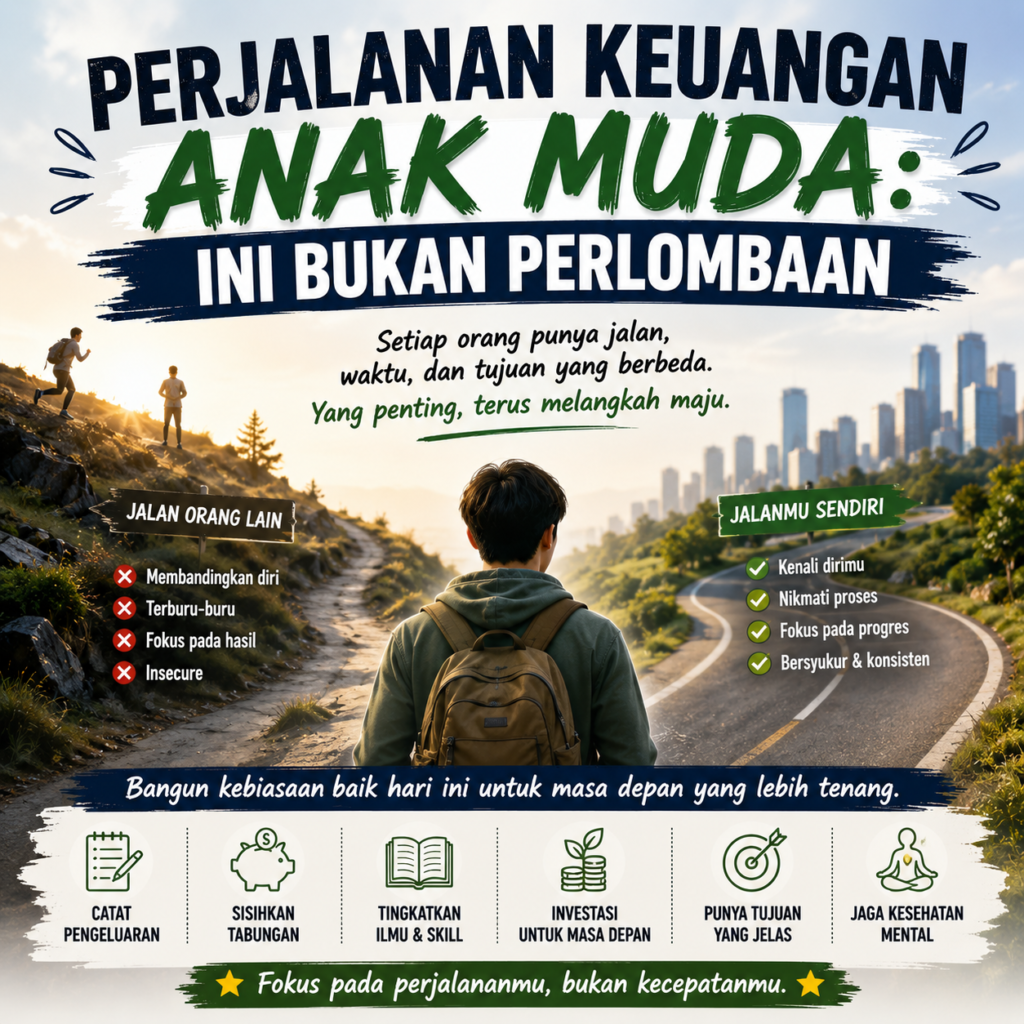

Perjalanan Keuangan Anak Muda: Ini Bukan Perlombaan

Yang perlu kamu ingat, tidak semua orang mulai dari titik yang sama. Dalam perjalanan keuangan anak muda, perbedaan latar belakang, kesempatan, dan kondisi hidup adalah hal yang nyata dan tidak bisa dihindari.

Nggak semua orang punya privilege yang sama, dan nggak semua orang bergerak dengan kecepatan yang sama. Ada yang terlihat cepat maju, ada yang harus pelan-pelan membangun dari nol. Dan itu normal—bukan sesuatu yang harus kamu lawan, tapi sesuatu yang perlu kamu pahami.

Yang penting, kamu tetap bergerak. Dari tidak sadar menjadi sadar, dari boros menjadi lebih terkontrol, dan dari bokek menuju kondisi yang lebih stabil. Perubahan kecil yang konsisten jauh lebih berarti daripada langkah besar yang hanya bertahan sebentar.

Karena pada akhirnya, tujuan dari keuangan anak muda bukan sekadar punya banyak uang. Tapi tentang membangun hidup yang lebih tenang, lebih terarah, dan lebih terkendali—di mana kamu merasa cukup, bukan terus merasa kurang.

Tinggalkan Balasan