Hypnowrite – Di kota besar, kesuksesan sering kali diukur dari apa yang terlihat di permukaan. Outfit yang rapi dan branded, nongkrong di coffee shop estetik dengan interior minimalis, liburan ke luar negeri yang terdokumentasi dengan foto-foto menarik, hingga penggunaan gadget terbaru seolah menjadi simbol bahwa seseorang sudah “berhasil”. Feed media sosial yang penuh dengan aktivitas produktif, agenda meeting, olahraga pagi, atau konten traveling membuat hidup terlihat sibuk, berkembang, dan sangat terarah.

Dari luar, semuanya tampak mapan dan terkontrol. Seolah tidak ada celah, tidak ada tekanan, tidak ada kekhawatiran finansial di baliknya. Standar ini kemudian tanpa sadar menjadi patokan bersama—bahwa sukses harus terlihat, harus bisa dipamerkan, dan harus mendapat validasi sosial.

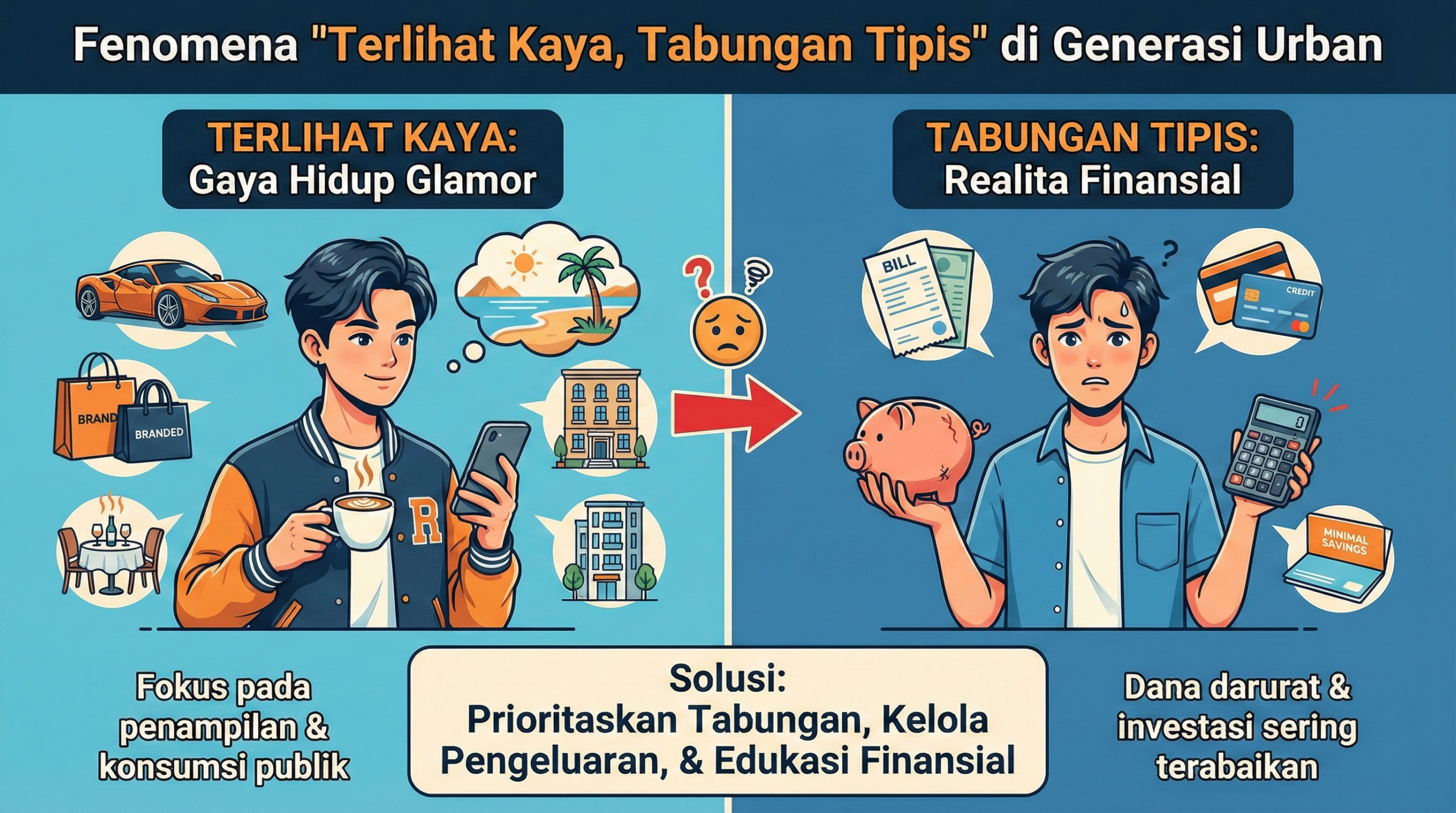

Namun di balik layar, tidak sedikit yang mengalami realita berbeda: tabungan tipis, dana darurat belum ada, cicilan menumpuk, dan rasa cemas setiap akhir bulan. Inilah yang sering disebut sebagai fenomena “terlihat kaya, tabungan tipis” di generasi urban.

Fenomena ini bukan sekadar sindiran sosial. Ini adalah gambaran perubahan gaya hidup, tekanan ekonomi kota besar, dan budaya digital yang membentuk cara generasi sekarang memandang uang dan kesuksesan.

Artikel ini akan membahas secara lengkap apa itu fenomena terlihat kaya tabungan tipis, kenapa generasi urban rentan mengalaminya, dampaknya dalam jangka panjang, serta bagaimana cara keluar dari pola tersebut tanpa harus berhenti menikmati hidup.

Apa Itu Fenomena “Terlihat Kaya, Tabungan Tipis”?

Secara sederhana, fenomena ini menggambarkan kondisi ketika seseorang tampak sukses secara visual, tetapi kondisi finansialnya sebenarnya rapuh. Dari luar terlihat stabil, bahkan mengesankan—gaya berpakaian rapi, nongkrong di tempat estetik, liburan sesekali, dan unggahan media sosial yang penuh pencapaian. Namun di balik tampilan itu, struktur keuangannya belum tentu kokoh. Ada tekanan cicilan, saldo yang cepat menipis, atau tabungan yang belum benar-benar siap menghadapi kondisi tak terduga.

Penghasilan mungkin cukup besar dan karier terlihat terus berkembang, tetapi net worth bisa saja rendah karena pengeluaran meningkat seiring gaya hidup. Cadangan keuangan minim, investasi belum tertata, dan dana darurat belum terbentuk dengan baik. Inilah paradoks generasi urban: terlihat mapan di permukaan, namun belum tentu aman secara finansial di balik layar.

Beberapa contoh yang sering terjadi:

- Liburan rutin, tetapi tidak punya dana darurat.

- Nongkrong hampir setiap hari, tetapi tabungan stagnan.

- Menggunakan barang branded, tetapi semuanya dibeli dengan cicilan.

- Gaji naik, tetapi tidak ada aset yang benar-benar bertambah.

Masalahnya sebenarnya bukan pada menikmati hidup atau memberi ruang untuk diri sendiri merasakan hasil kerja keras. Yang menjadi persoalan adalah ketika gaya hidup dibangun semata-mata untuk mempertahankan citra, bukan berdasarkan kemampuan finansial yang realistis dan terukur. Ketika keputusan belanja lebih didorong oleh keinginan untuk terlihat “on track”, “sukses”, atau “tidak ketinggalan”, maka uang perlahan berubah fungsi—bukan lagi sebagai alat untuk membangun stabilitas, melainkan sebagai alat untuk menjaga impresi.

Di era digital, apa yang terlihat sering dianggap sebagai cerminan kondisi sebenarnya. Foto liburan, outfit baru, atau update gadget mudah diasosiasikan dengan kestabilan finansial, padahal realita di balik layar bisa jauh lebih kompleks. Bisa saja ada cicilan, paylater, atau tabungan yang belum benar-benar aman. Visual hanyalah potongan kecil dari cerita yang utuh, sementara kondisi keuangan seseorang tidak pernah sesederhana apa yang tampil di feed media sosial.

Kenapa Fenomena Ini Semakin Umum di Generasi Urban?

1. Tekanan Sosial dan Media Sosial

Media sosial membuat pencapaian terasa seperti standar umum. Kita melihat teman membeli rumah, mengganti mobil, promosi jabatan, atau traveling ke luar negeri. Semua terlihat cepat dan mudah.

Padahal yang jarang terlihat adalah proses panjang, tekanan finansial, atau komitmen cicilan di baliknya.

Karena yang ditampilkan hanya highlight, kita tanpa sadar mulai membandingkan perjalanan hidup sendiri dengan potongan terbaik kehidupan orang lain.

Tekanan ini tidak selalu disadari. Tapi dampaknya nyata dalam keputusan finansial sehari-hari.

2. Lifestyle Inflation yang Tidak Disadari

Lifestyle inflation adalah kondisi ketika standar hidup ikut naik seiring kenaikan penghasilan.

Ketika gaji bertambah, muncul dorongan untuk meningkatkan kualitas hidup. Pindah ke tempat tinggal lebih nyaman. Nongkrong lebih sering. Upgrade gadget lebih cepat.

Semua terasa wajar karena dianggap sebagai bentuk self-reward atas kerja keras.

Masalah muncul ketika kenaikan gaya hidup menyerap seluruh tambahan penghasilan. Saving rate tidak meningkat. Tabungan tetap tipis.

Akhirnya, terlihat sukses dari luar, tetapi kondisi finansial tidak benar-benar menguat.

3. Akses Kredit yang Terlalu Mudah

Generasi urban hidup di era kemudahan finansial digital.

Paylater.

Cicilan 0%.

Kartu kredit dengan limit tinggi.

Pinjaman online instan.

Semua terasa ringan karena nominalnya dibagi kecil per bulan.

Namun cicilan kecil yang banyak bisa menggerus cashflow secara signifikan. Tanpa kontrol, komitmen bulanan menjadi terlalu besar dibanding penghasilan.

Gaji mungkin terlihat besar, tetapi sebagian sudah “terkunci” untuk membayar kewajiban masa lalu.

4. Tidak Punya Sistem Keuangan yang Jelas

Banyak orang mengatur uang berdasarkan perasaan, bukan sistem.

Selama saldo masih ada, dianggap aman. Padahal tanpa pembagian yang jelas, uang sangat mudah habis sebelum akhir bulan.

Gaji masuk → bayar kebutuhan → sisanya dipakai → kalau ada sisa baru ditabung.

Padahal sistem yang lebih sehat adalah:

Gaji masuk → langsung alokasikan tabungan → baru atur kebutuhan dan gaya hidup.

Tanpa sistem, kenaikan penghasilan hanya memperbesar ruang konsumsi, bukan memperkuat fondasi finansial.

Kenapa Generasi Urban Paling Rentan?

Generasi urban, baik Gen Z maupun milenial, hidup di lingkungan yang sangat kompetitif.

Biaya hidup kota besar tinggi. Harga sewa mahal. Transportasi tidak murah. Gaya hidup sosial aktif.

Selain itu, ada budaya personal branding. Penampilan dianggap investasi. Networking dianggap kebutuhan. Nongkrong bisa menjadi bagian dari peluang karier.

Semua terasa penting.

Ini bukan berarti generasi sekarang lebih boros. Lingkungan sosial dan ekonomi memang berubah.

Dulu, kesuksesan tidak selalu dipertontonkan. Sekarang, pencapaian sering menjadi konten.

Perubahan ini menciptakan tekanan tidak langsung untuk selalu terlihat sukses dan produktif, bahkan ketika kondisi finansial belum sepenuhnya siap.

Dampak Jangka Panjang Jika Tidak Disadari

Fenomena terlihat kaya tabungan tipis mungkin tidak terasa berbahaya dalam jangka pendek. Namun dalam jangka panjang, dampaknya signifikan.

1. Tidak Punya Dana Darurat

Tanpa dana darurat, satu kejadian tak terduga bisa mengguncang keuangan secara drastis.

Kehilangan pekerjaan.

Sakit.

Kebutuhan mendadak keluarga.

Tanpa bantalan finansial, solusi tercepat biasanya adalah utang.

2. Terjebak Utang Konsumtif

Jika gaya hidup lebih tinggi dari kemampuan riil, utang menjadi alat penyeimbang.

Masalahnya, utang konsumtif tidak menghasilkan nilai jangka panjang. Ia hanya mempertahankan citra.

Bunga berjalan. Tekanan meningkat.

3. Stres Finansial dan Burnout

Tekanan untuk terlihat sukses bisa memicu stres yang tidak disadari.

Kerja keras tanpa jeda untuk mempertahankan gaya hidup.

Cemas setiap akhir bulan.

Takut kehilangan citra sosial.

Pada akhirnya, kelelahan mental muncul.

Padahal tujuan awal bekerja keras adalah untuk hidup lebih tenang, bukan lebih tertekan.

Bedanya “Terlihat Kaya” dan “Stabil Finansial”

Agar lebih jelas, kita bandingkan:

Terlihat Kaya:

- Pengeluaran tinggi

- Fokus pada citra sosial

- Cicilan banyak

- Saving rate rendah

- Tabungan minim

Stabil Finansial:

- Saving rate jelas

- Dana darurat tersedia

- Cicilan terkontrol

- Pengeluaran sesuai prioritas

- Fokus jangka panjang

Stabil mungkin tidak selalu terlihat glamor. Tapi efeknya terasa dalam bentuk ketenangan dan rasa aman.

Cara Keluar dari Pola “Terlihat Kaya”

Kabar baiknya, pola ini bisa diubah.

Bukan dengan berhenti menikmati hidup, tetapi dengan meningkatkan kesadaran dan sistem.

1. Audit Gaya Hidup

Lihat pengeluaran 3 bulan terakhir.

Tanyakan pada diri sendiri:

- Apakah ini kebutuhan atau sekadar gengsi?

- Apakah pengeluaran ini mendukung tujuan jangka panjang?

Kesadaran adalah langkah pertama menuju perubahan.

2. Bangun Dana Darurat

Dana darurat minimal 3–6 bulan pengeluaran rutin adalah fondasi keamanan finansial.

Tanpa dana darurat, semua rencana bisa runtuh oleh satu kejadian tak terduga.

3. Batasi Cicilan Konsumtif

Idealnya total cicilan tidak lebih dari 30% penghasilan.

Jika sudah melebihi, fokus melunasi sebelum menambah komitmen baru.

4. Tingkatkan Saving Rate Saat Gaji Naik

Setiap kenaikan gaji adalah kesempatan memperkuat fondasi finansial.

Minimal 30% dari kenaikan langsung dialokasikan ke tabungan atau investasi.

Dengan cara ini, kualitas hidup tetap meningkat, tetapi stabilitas juga ikut bertumbuh.

5. Redefinisi Sukses Pribadi

Sukses tidak selalu harus terlihat.

Tidak semua pencapaian perlu diposting.

Tidak semua momen perlu divalidasi sosial.

Sukses bisa berarti:

- Punya dana darurat

- Tidak panik saat ada kebutuhan mendadak

- Bisa tidur nyenyak tanpa cemas tagihan

Itu bentuk kekayaan yang lebih kuat daripada sekadar citra.

Kaya yang Tenang Lebih Bernilai

Fenomena “terlihat kaya, tabungan tipis” adalah refleksi dari perubahan sosial dan ekonomi yang membentuk generasi urban hari ini. Ini bukan sekadar soal generasi yang malas atau boros, melainkan tentang tekanan visual yang terus-menerus hadir di media sosial, kemudahan akses kredit dan paylater, serta belum terbentuknya sistem keuangan pribadi yang solid sejak awal. Dalam ekosistem yang serba instan dan kompetitif, tampil sukses sering terasa seperti kebutuhan sosial, bukan lagi pilihan. Validasi datang dari apa yang terlihat, bukan dari apa yang tersimpan di rekening.

Kaya secara tampilan mungkin memberi kepuasan dan pengakuan sesaat, tetapi stabil secara finansial memberikan sesuatu yang jauh lebih bernilai: ketenangan jangka panjang. Tidak cemas saat akhir bulan, tidak panik ketika ada kebutuhan mendadak, dan tidak terjebak dalam siklus utang demi menjaga citra. Di tengah ritme kota besar yang cepat dan penuh tekanan, ketenangan finansial justru menjadi bentuk kemewahan yang sebenarnya—sesuatu yang tidak selalu terlihat, tetapi dampaknya terasa setiap hari.

Karena pada akhirnya, kekayaan sejati bukan tentang apa yang terlihat di layar media sosial, bukan tentang seberapa estetik feed kita atau seberapa sering kita membagikan simbol kesuksesan, melainkan tentang rasa aman yang tidak perlu dipamerkan—tentang kemampuan membayar kebutuhan tanpa cemas, memiliki tabungan yang cukup saat situasi darurat datang, tidur dengan pikiran tenang tanpa dihantui tagihan, dan menjalani hidup tanpa harus membuktikan apa pun kepada siapa pun.

Tinggalkan Balasan